Az OECD/IEA nemrég közölt jelentése jelentős terjedelemben tárgyalja azokat az ún. kritikus ásványokat, amelyek kiemelkedően fontos szerepet játszanak a jelenleg világszerte sürgetett energetikai átmenetben. Ezek az ásványok az alapanyagai azoknak az anyagoknak (elsősorban fémekről van szó), amelyek az új, tiszta energetikai technológiák megvalósítása során egyre érzékelhetőbben válnak kritikus jelentőségűvé.

A tiszta energiatechnológiákkal működő energiarendszer nagymértékben különbözik a hagyományos energiaforrásokkal működőtől. A napelemes (fotovillamos) és a szélerőművek, valamint az elektromos járművek létesítése, illetve gyártása több ásványi anyagot igényel, mint a hagyományos erőműveké vagy a belső égésű motorral hajtott járműveké. Egy tipikus elektromos autóhoz a hagyományos autóhoz képest hatszor annyi, egy szélerőműhöz kilencszer több ásványi anyag szükséges, mint egy gázturbinás erőműhöz. 2010 óta a megújuló energiaforrások részarányának növekedése következtében egy új villamosenergia-termelő kapacitás 1 MW-jához szükséges ásványi anyagok átlagos mennyisége 50%-kal nőtt.

A felhasznált ásványi anyagok technológiánként eltérőek. Versenyképes teljesítményű, hosszú élettartamú és kellően nagy energiasűrűségű akkumulátor előállításához a lítium, a nikkel, a kobalt, a mangán és a grafit nélkülözhetetlen. Állandó mágneseket, amelyek a szélturbinák és a villamos motorok alapvető alkotóelemei, nem lehetséges ritka földfémek nélkül előállítani. A villamosenergia-hálózatok elemeinek gyártásához emellett hatalmas mennyiségű rézre és alumíniumra van szükség – a réz minden elektromossággal összefüggésbe hozható technológia alapvető összetevője.

A tiszta energiarendszerre való átállás várhatóan jelentősen megnöveli az ásványi anyagokkal szemben támasztott követelményeket, ami azt jelenti, hogy az energiaágazat az ásványi anyagok piacának egyik fő szereplőjévé válik.

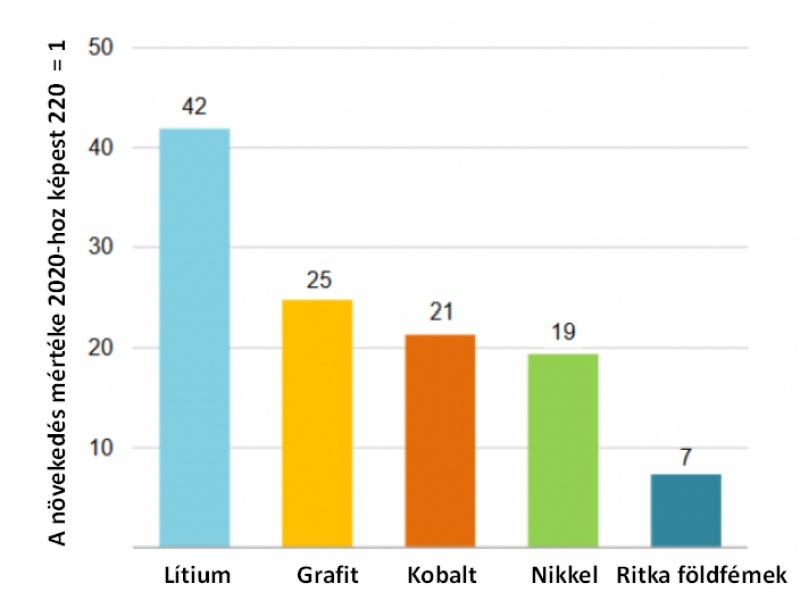

A Párizsi Megállapodás céljainak megfelelő forgatókönyv szerint a tisztaenergia-technológiák részesedése a teljes keresletből jelentősen növekedni fog a következő két évtizedben: a réz és a ritka földfémek esetében több mint 40%-kal, nikkelből és a kobaltból 60–70%-kal, lítiumból közel 90%-kal többre lesz igény. Az elektromos járművek és az akkumulátoros energiatárolás már most a legnagyobb lítiumfogyasztó (kiszorítva a háztartási elektronikát), és várhatóan 2040-re a nikkel tekintetében is a legnagyobb végfelhasználóvá válik.

Miközben az egyes országok növelik a kibocsátások csökkentésére irányuló erőfeszítéseiket, gondoskodniuk kell arról is, hogy energiarendszereik kellőképpen rugalmasak, szabályozhatóak és biztonságosak maradjanak. Manapság az energiarendszerek biztonsági mechanizmusait igyekeznek úgy kialakítani, hogy azok képesek legyenek a szénhidrogének, különösen az olajellátás zavarait vagy az áremelkedések kockázatait megfelelően kezelni. Az új ásványok iránti igény más, a korábbiaktól eltérő új kihívásokat jelentenek, de az energiarendszerek dekarbonizációjában betöltött egyre növekvő jelentőségük szükségessé teszi, hogy a döntéshozók mérlegeljék az általuk előidézett új sebezhetőségeket. Az áringadozásokkal és a kínálat szűkösségével kapcsolatos problémák egy megújuló energiaforrásokat jelentős mértékben használó energiarendszerben már jelenleg is érzékelhetők.

Az 1. ábrán a közlekedés/szállítási és az energetikai ágazatban a tiszta technológiák megvalósítása során felhasznált elemek felhasznált mennyiségét mutatjuk be egységnyi szállítóeszköz-tömegre, illetve teljesítőképességre vetítve.

1. ábra A felhasznált elemek fajlagos mennyisége a közlekedés/szállítás területén és a villamosenergia-termelésben

Az OECD/IEA becslése szerint a Párizsi Megállapodás szerinti célok eléréséhez az ásványi anyagok felhasználandó mennyisége 2040-ig megnégyszereződhet. Ha globálisan el akarnánk érni 2050-re a nettó zéró célt, ehhez hatszor annyi ritkafém-ásványt kellene felhasználni, mint napjainkban.

A legnagyobb növekedést az elektromos járművek és a villamosenergia-tárolás okozná: ezekben az ágazatokban az igény harmincszoros növekedése sem elképzelhetetlen. A legnagyobb növekedés a lítium-, a grafit- és a kobalt esetében várható. 2040-ig a réz iránti kereslet is megkétszereződhet főként a hálózatok fejlesztése miatt.

A villamosenergia-szektorban is jelentős növekedés várható, elsősorban a tengeri szélerőműveknél, amelyek az új technológiák közül a leginkább anyagigényesek. A naperőművek számának gyorsuló növekedése ugyancsak hozzájárul az említett anyagok iránti kereslet növekedésének. A víz-, nukleáris- és biomassza- erőművek esetében jelentős változás nem várható, ugyanakkor a hidrogén, mint energiahordozó szerepének növekedése a nikkel és a cirkónium iránti igényt fokozhatja (elektrolizáló berendezések gyártása), valamint a tüzelőanyag-cellákban használt platinacsoportba tartozó fémek (pl. iridium, palládium, ródium) keresletét növelheti (2. ábra).

A kritikus ásványok iránti eddig nem látott mértékben növekvő igény mind a lehetőségek, mind a hozzáférhetőség, mind a szállítás megbízhatósága szempontjából jelentős kérdéseket vet fel. A múltban a kereslet és a kínálat egyensúlyát megbontó feszültségek új beruházásokat vagy más intézkedéseket tettek szükségessé. Ezek egy részének megvalósítása sok időt vett igénybe és a piac szabályainak megfelelően jelentős áringadozásokkal járt. A jövőben várható hasonló hatások késleltethetik az átmenetet és növelhetik a költségeket is.

2. ábra. Egyes anyagok keresletének várható növekedése 2040-ig 2020-hoz viszonyítva az OECD/IEA „Fenntartható fejlődés” forgatókönyve szerint

A nyersanyagok jelentős szerepet játszanak az energetikai átálláshoz szükséges számos technológia költségszerkezetében. A lítium-ion akkumulátorok esetében a technológiai fejlődés és a méretgazdaságosság az elmúlt évtizedben 90%-kal csökkentette a teljes költséget. Ez azonban azt is azt jelenti, hogy a nyersanyagköltségek most már arányosan nagyobbak és az akkumulátorok teljes előállítási költségének mintegy 50-70% -át teszik ki, szemben az ötéves 40-50% -kal. A magasabb ásványianyag-árak ezért jelentős hatással lehetnek: a lítium- vagy nikkelárak megkétszereződése az költségek 6%-os növekedését idézné elő. Ha mind a lítium, mind a nikkel ára megkétszereződne, ez ellensúlyozná az összes várható egységköltség-csökkenést, amelyet az akkumulátorgyártó kapacitás megkétszereződése hozna magával. A villamosenergia-hálózatok esetében a réz és az alumínium beszerzése jelenleg a teljes hálózati beruházási költség mintegy 20%-át teszi ki. A szűkülő kínálatból eredő magasabb árak jelentős hatással lehetnek a hálózati beruházások költségszintjére is.

A rövid távú kínálati kilátások elemzése vegyes képet mutat. Egyes ásványi anyagok, például a bányászott lítiumból és a kobaltból várhatóan felesleg alakulhat ki a közeljövőben, míg a lítium-vegyületek, az akkumulátorokhoz szükséges nikkel és a legfontosabb ritkaföldfémek (pl. neodímium és diszprózium) esetében az elkövetkező években hiány mutatkozhat. Az éghajlati célokkal összhangban lévő forgatókönyv szerint a meglévő bányákból és az építés alatt álló projektekből származó várható kínálat a becslések szerint 2030-ra az előre jelzett lítium- és kobaltigények felét, míg a rézszükséglet kb. 80%- át elégítheti ki.

A cikk folytatása elolvasható a Magyar Energetika szaklap 2022. júniusi számában.

e-villamos

Szóljon hozzá